相続登記と相続分譲渡 : 宮城県仙台市の司法書士・行政書士による相続登記どっとこむ 相続による不動産の名義変更はお任せください

相続登記と相続分譲渡

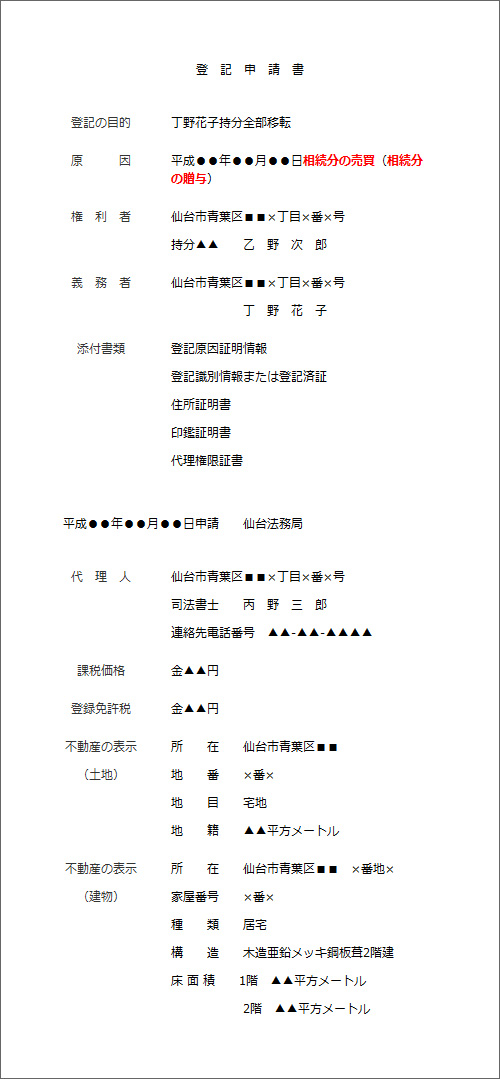

相続分譲渡による名義変更登記の申請書

相続分の売買もしくは相続分の贈与を原因として不動産の名義変更を行う際の登記申請書は次のとおりです。

あくまでも例であり、事案に応じた修正が必要になります。

相続分譲渡とは

法定相続人は、遺産に対する自分の相続分を他人に売却したり、贈与したりすることが可能です。

これを相続分譲渡といいます。

遺産分割協議がまとまらない場合などに利用されることがありますが、課税関係が複雑になってしまう可能性があり、利用に際しては注意が必要と言われています。

相続分譲渡による名義変更登記の特徴

遺産分割の場合と同様、まだ相続登記を行っていない状態で相続分譲渡を行い、そこで決まった持分で相続登記を行う場合、登記の原因は「相続」になります。

他方、法定相続分による共有の相続登記を行った後に相続分譲渡を行い、そこで決まった持分に直す登記を行う場合、登記の原因は「相続分の売買」もしくは「相続分の贈与」になります。

このように、同じ相続分譲渡を行う場合であっても、法定相続分による共有の相続登記を先に終えているかどうかによって、登記原因が異なることが特徴です。

相続分譲渡による名義変更登記の申請人

「相続分の売買」もしくは「相続分の贈与」を原因として相続登記を行う場合、相続分を譲り受ける者が登記権利者、相続分を譲渡する者が登記義務者になります。

相続分譲渡による名義変更登記の添付書類

- 固定資産課税台帳登録事項証明書

- 役場によって名前が違う場合がありますが、不動産の固定資産評価額を把握するために添付します。

- 登記権利者と登記義務者双方からの委任状

- 相続登記の専門家である司法書士に手続を依頼する場合に必要です。なお、家族を代理人にする場合なども委任状を添付します。

- 登記権利者の住民票抄本(謄本でも可)

- 相続分を譲り受ける者の住民票が必要です。

- 登記義務者の印鑑証明書(発行から3ヶ月以内のもの)

- 相続分を譲渡する者の印鑑証明書が必要です。

- 相続分売買契約書もしくは相続分贈与契約書(登記原因証明情報)

- 登記原因証明情報としての相続分譲渡証明書を添付します。

- 登記識別情報または登記済証(いわゆる権利証)

- 相続分を譲渡する者が持分を取得する登記を行った際の権利証が必要になります。

相続分譲渡による名義変更登記にかかる費用

相続分譲渡による名義変更登記にかかる登録免許税

相続分譲渡を原因とする所有権移転登記を申請する際の登録免許税の税率については、1,000分の4(0.4%)とする見解と1,000分の20(2%)とする見解があります。

実際に申請する際には法務局に確認しなければなりません。

相続分譲渡による名義変更登記にかかる司法書士報酬

相続分譲渡を原因とする所有権移転登記を当司法書士事務所にご依頼いただく場合、対応可能手続・費用一覧のページにある相続関係調査費用及び相続登記費用が必要です。

登記費用の詳細はお気軽にお問い合わせください。

相続分譲渡による名義変更登記は司法書士へ

実は、相続分譲渡による相続登記はあまり利用されておりません。

相続分の譲渡という概念があまり一般的でないことに加えて、税金の問題が複雑になってしまうことが理由だと思われます。

相続分譲渡による相続登記については、司法書士にご相談ください。

⇒ High Field司法書士法人・High Field行政書士事務所に相談する

- 相続登記は誰が行うの?

- 相続登記は自分でもできる?

- 相続登記のやり方はどこに相談すれば良いの?

- 相続登記の必要書類は?

- 戸籍の取り方や見方を教えて欲しいんですが?

- 遠方の登記所に相続登記を申請するには?

- オンライン登記申請って何ですか?

- 相続登記にはどれくらい時間がかかるの?

- 相続登記の期限はいつまで?

- 相続登記完了後に紙の権利証は発行されないの?

- 相続登記後の登記事項証明書(登記簿謄本)はどうやって取得するの?

- 数次相続がある場合の相続登記はどうやるの?

- 建物の登記が存在しない場合の相続登記はどうやるの?

- 相続登記(法定相続)

- 相続登記(遺産分割)

- 相続登記(遺贈)

- 相続登記(死因贈与)

- 相続登記(相続分譲渡)

- 相続登記(遺留分減殺)

- 相続財産法人(相続人不存在)への名義変更

- 特別縁故者への財産分与による不動産名義変更